R version 3.3.1 (2016-06-21) -- "Bug in Your Hair"

Copyright (C) 2016 The R Foundation for Statistical Computing

Platform: x86_64-pc-linux-gnu (64-bit)

R is free software and comes with ABSOLUTELY NO WARRANTY.

You are welcome to redistribute it under certain conditions.

Type 'license()' or 'licence()' for distribution details.

R is a collaborative project with many contributors.

Type 'contributors()' for more information and

'citation()' on how to cite R or R packages in publications.

Type 'demo()' for some demos, 'help()' for on-line help, or

'help.start()' for an HTML browser interface to help.

Type 'q()' to quit R.

> library(ESG)

> png(filename="/home/ddbj/snapshot/RGM3/R_CC/result/ESG/MartingaleTest.Rd_%03d_medium.png", width=480, height=480)

> ### Name: MartingaleTest

> ### Title: MartingaleTest method

> ### Aliases: MartingaleTest MartingaleTest,Scenarios-method

>

> ### ** Examples

>

> objScenario <- new("Scenarios")

> # Basic scenario's parameters setting

> objScenario <- setParamsBaseScenarios(objScenario, horizon = 10, nScenarios = 1000)

> # Risk factors parameters setting

> objScenario <- setRiskParamsScenariosrt(objScenario, vol = .1, k = 2)

> objScenario <- setRiskParamsScenariosS(objScenario, vol = .1, k = 2, volStock = .2, stock0 = 100, rho=.5)

> objScenario <- setRiskParamsScenariosliqSpr(objScenario, eta=.05, liquiditySpread0=.01)

> objScenario <- setRiskParamsScenariosdefSpr(objScenario, volDefault=.2, defaultSpread0=.01, alpha=.1, beta=1)

> # Forward and ZC rates setting

> data(ZC)

> objScenario <- setForwardRates(objScenario, ZC, horizon=10)

> objScenario <- setZCRates(objScenario, ZC, horizon=10)

> # Projection

> objScenario <- customPathsGeneration(objScenario, type="shortRate")

> objScenario <- customPathsGeneration(objScenario, type="stock")

> objScenario <- customPathsGeneration(objScenario, type="defaultSpread")

> objScenario <- customPathsGeneration(objScenario, type="liquiditySpread")

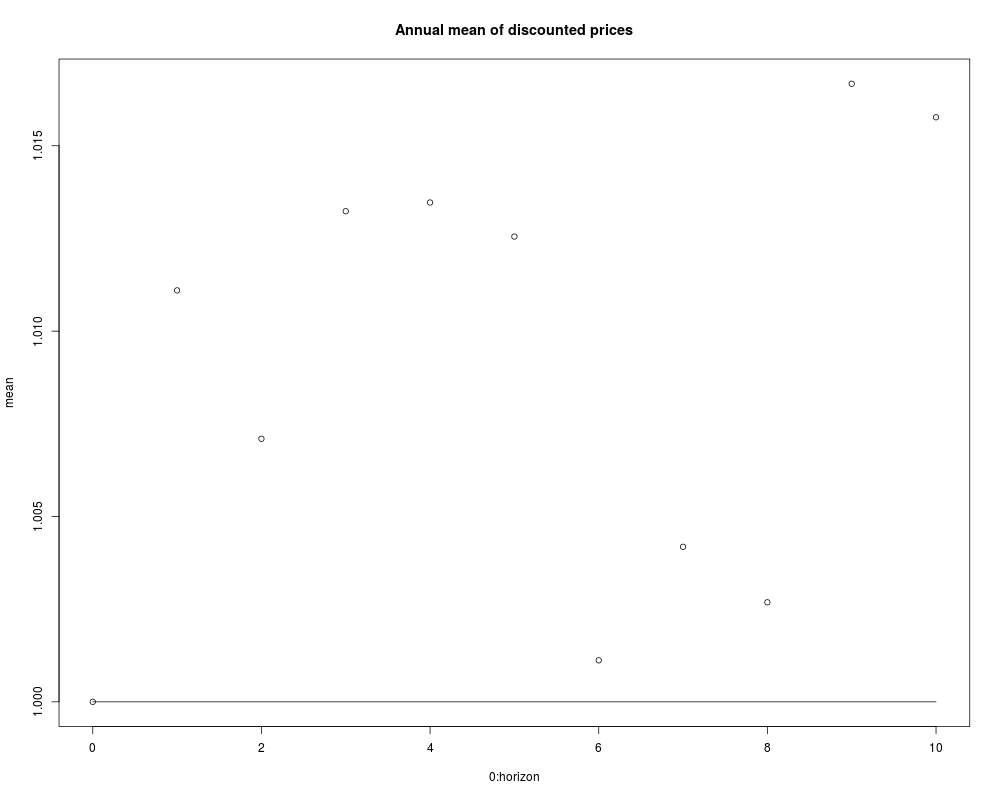

> MartingaleTest(objScenario)

[1] 0.03328549

>

>

>

>

>

> dev.off()

null device

1

>

.

.